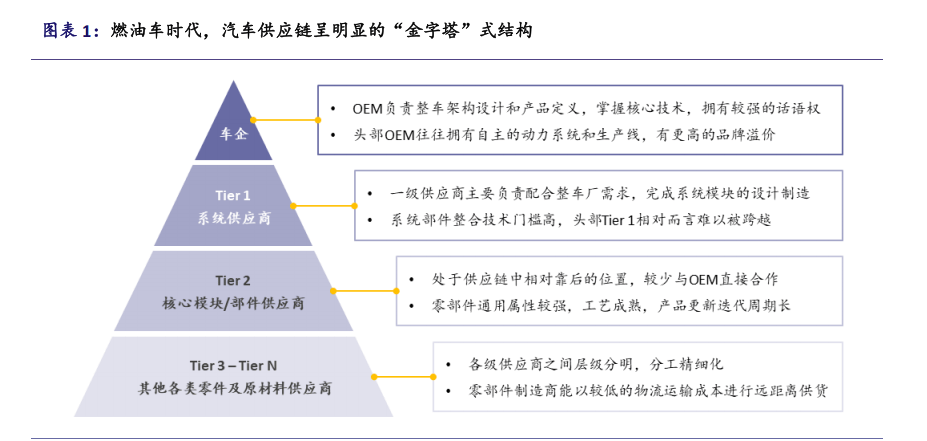

在傳統汽車工業領域,汽車制造企業與供應商之間涉及物料、信息和資金的流動,供應鏈縱深復雜。為降低供應的復雜度,傳統汽車供應鏈呈“金字塔式”的分層/分級結構,整零間形成精細化分工。在燃油車時代,單台整車約含 3 萬個零部件,涵蓋不同材料、不同功能的機械零部件和電子零部件。彼時整車研發和生產週期較長,零部件具有通用屬性強、工藝成熟等特點,產品迭代週期也較長。因此,出于降本增效的考量,主機廠只會掌握關鍵部件的設計開發,並完成最終的裝配環節;餘下環節則通過向一級供應商(Tier1)提出需求並相互緊密配合,完成大部分供應鏈零部件的採購。

各汽車模塊內又形成單鏈式的垂直化供應結構。一級供應商按照主機廠的需求,完成汽車模塊的設計制造,同時向二級供應商(Tier 2)採購部分零部件。而二級供應商主要對一級供應商負責,與主機廠的直接交流相對較少。在二級供應商的上遊,可以此類推從三級(Tier 3)到 N 級供應商(Tier N)的關系(圖表 1)。從整車企業的角度,其與一級供應商的協同程度最高,與二級及更上遊供應商的聯系緊密程度則呈現遞減狀態。

而如今,智能化、電動化正在給汽車產業帶來顛覆性的變革,產業的內涵和外延不斷豐富。智能化的駕乘體驗正在成為衡量汽車核心能力越來越重要的因素,傳統的“交鑰匙”模式無法完全適配車企對于智能化功能定義以及持續迭代的開發需求。這促使更多車企開始主動穿透原有的供應鏈環節,就系統成本控制、新技術導入等方面問題,直接與各級供應商進行深度探討。

汽車產業的供應鏈結構,也開始由圈層分明的鏈式結構三個人都沒喂飽你,向多主體參與、專業分工更加融合的網狀結構方向演進和收斂。在網狀融合的結構中,各級供應商依然存在,但相互邊界變得更加模糊,與車企的關系也發生了質的變化:車企主動參與 Tier 2 乃至更上遊供應商的直接溝通,甚至深入供應鏈的最上遊開展合作,以縮短信息傳導路徑,實現生態融合(圖表 2)。

供應鏈分工的變革,從底層改變了傳統汽車價值鏈的結構,驅動汽車產業鏈向上下遊延伸,利潤分布亦隨之重構,智能化增量部件成為新的價值高地。新興技術與傳統汽車產業的融合,催生了諸多增量賽道,使得傳統汽車產業價值鏈向上下遊大幅延伸。其中,上遊產業鏈延伸至動力電池技術和智能科技產業,價值亦向三電、智駕智艙等核心零部件板塊中轉移。價值鏈的演變帶動產業的利潤結構隨之調整。其中,上遊技術研發的利潤將向核心零部件轉移,特別是輔助駕駛和自動駕駛相關的軟硬件,將提供更大的價值加成(圖表 3)。主機廠亦在與零部件企業積極探索新型整零關系,在加深自研的同時,追求效率提高,未來整零協作方式將進一步深化(圖表 4)。

在新能源汽車發展的上半場中,電動化扮演著競爭格局重塑的核心驅動力。而今行業發展進入下半場,智能化揭開新篇章。伴隨著智能化的演進,消費者對于智能電動車的經濟性、安全性、舒適性、娛樂性等需求提升,傳統汽車電子電氣架構(Electrical/Electronic Architecture,E/E 架構)逐漸無法滿足車載計算能力的需求凱發K8國際。因此,整車電子電氣架構朝著集中式方向轉變,目前已經歷從分布式 ECU(Electronic Control Unit,電子控制單元)到集中式域控制器架構的變化,並繼續演進(圖表 6)。根據佐思汽研,預計到 2030 年,準中央/中央+區域架構的滲透率將達到 42.7%(圖表 5)凱發K8國際。

在整車 E/E 架構邁向中央集成化的過程中,域控制器應運而生,並發揮著重要作用。域控制器(Domain Controller Unit, DCU)是域集中式 E/E 架構下的產物,通過將特定功能模塊的多傳感器融合、執行器和控制算法進行集成,整合相互獨立的 ECU 單元,形成具有特定功能的控制單元。通過功能軟件和算法協同,域控制器能夠實現車輛的控制和各種智能化的功能體驗。以博世為代表的傳統 Tier 1 按照功能集中分區,將整車分為五域,即動力、底盤、車身、座艙和自動駕駛。各個功能域以域控制器為主導,進行系統架構搭建,實現相對集中的控制,以確保整車系統的綜合控制和有效協同(圖表 7)。五大域控制器共同構築了汽車智能化的基礎,其中智能駕駛和智能座艙域控制器對算力的要求較高。主機廠也在功能域集中的基礎上,進一步邁向中央集成式架構。主流方案包括將動力域、車身域和底盤域合並為整車控制域,同時引入區域控制器,遵循跨域融合的思路,通過“區域控制器+中央計算機”方案,進一步追求座艙、智駕、車控等的多域合一。

新能源車滲透率走高,為智能化率提升奠定基礎。汽車電動化是全球大勢所趨,雖然短期全球經濟不確定性等擾動因素造成了滲透率上升路徑的波動,但考慮到碳中和是長期的全球性議題,我們認為新能源車總體仍保持向好發展態勢。目前全球主要汽車市場的新能源車滲透率也呈總體上行趨勢(圖表 8)。其中,中國市場持續領跑,在近 3-4 年滲透率快速攀升,並已連續11 年位居全球最大的新能源車銷售市場。根據中汽協數據,2025 年前三季度,中國新能源乘用車滲透率已達到 49.8%凱發K8國際。

現階段而言,自動駕駛域和座艙域的相關功能,承載了整車端幾乎所有智能化體驗場景。這些場景也符合大部分消費者對于更先進的智能駕駛體驗、更智能的座艙環境以及更個性化的駕駛樂趣的追求。其中,智能駕駛技術被譽為汽車工業的“第四次革命”,是汽車智能化的基石。在智能車時代,汽車的定位也更貼近在人工智能基礎上實現高階駕駛自動化的電子產物。

新能源汽車保有量的激增,為智能輔助駕駛相關技術水平大幅提升、實現商業化應用提供了土壤。目前,智駕相關技術處于蓬勃發展階段,從基本的車輛控制輔助到更高階的組合駕駛輔助、從簡單功能到高度集成的復雜系統的轉變,都在不斷升級和完善。車企也爭相布局凱發K8國際、加碼投入,希望通過打造駕駛自動化核心技術優勢,體現差異化的產品競爭力。智駕功能快速滲透的路徑亦與曾經的電動化相似,甚至更快(圖表 9)。

按照汽車控制權和安全責任分配的不同,智能駕駛又可劃分為不同的等級。目前,國際普遍認可的是國際自動機工程師學會(SAE International)制定的自動駕駛分級標準。該標準將汽車駕駛自動化分為 L0-L5 六個等級,級別越高,車輛自動化程度越高。在中國,為制定適合本土的智能駕駛分類方案,工信部于 2021 年牽頭制定了推薦性國家標準《汽車駕駛自動化分級》,參照SAE 的分類框架,將駕駛自動化分為 0-5 級(圖表 10)。“智能駕駛”指代的是相對寬泛的概念,即搭載先進的傳感器等智能裝置凱發K8國際,運用現代傳感技術、信息與通信技術、人工智能等技術,具備復雜的環境感知、規劃決策和控制執行等功能。本文中所使用的“智能駕駛”和“智駕”字眼,主要用于描述和體現汽車行業整體處在智能化的進程之中。

智能駕駛域控制器是負責信息處理的核心部件,是智駕系統決策的中心。自動駕駛域的功能實現,需要借助先進的傳感器、算法和 AI 技術,通過感知系統、決策系統和執行系統的協同,使汽車能夠自動感知週圍環境,分析、判斷並做出有效的處理,以實現擬人化的行車/泊車動作執行。

行業層面,ADAS 功能裝車率大幅提升,繼續走向標配,為智駕功能應用的升級奠定基礎。根據乘聯會聯合科瑞咨詢發布的數據,2025 年 1-10 月,中國新能源乘用車 L2 級及以上的 ADAS(Advanced Driver-Assistance System,高級輔助駕駛系統)裝車率已達 87.0%(圖表 12),同比繼續大幅提升 19.5個百分點;同時,燃油乘用車的裝車率也已超過 60%。

在此基礎上,車企開始尋求組合駕駛輔助產品的各項能力升級,其中以 NOA(Navigate on Autopilot,領航輔助駕駛)功能為典型代表。2022-2023 年,高速 NOA 功能開始在中國市場不斷落地。根據佐思汽研,2024 年以來中國乘用車高速 NOA 功能的裝配量增長迅速。進入 2025 年,高速 NOA 標配率進一步躍升,在 2Q25 達到 19.6%,同比提升 13.2 個百分點(圖表 14)。隨著技術的不斷進步,適應復雜路況環境、使用頻率更高、用戶體驗差異化更明顯的城市 NOA 成為了 NOA 能力進化的新門檻。因此,車企在不斷優化高速 NOA 功能體驗的同時,亦爭先推動城市 NOA 功能的落地。根據高工智能汽車,2024 年中國市場前裝標配高速 NOA 的乘用車交付 197.47 萬輛,同比增長 162%。其中,同時標配城區 NOA 的佔比已接近 40%。2025 年搭載NOA 功能(包括高速和城市 NOA)的乘用車銷量總體呈上升趨勢,對應滲透率已從 1 月份的 13.1%提升至 11 月份的 34.2%(圖表 15)。從新車型供給的角度來看,行業形成了相互促進的兩大趨勢。

一方面,車企加速投放具備高階智能輔助駕駛能力的車型,NOA 功能量產加速。根據 NE 時代,2024 年中國具備高速 NOA 能力的車型增多,共涉及 50 個車型三個人都沒喂飽你、109 個款型。對于城市 NOA,車企則更加激進,2024年增加了 65 個具備城市 NOA 能力的車型,涉及 236 個款型。

另一方面,隨著車型銷量的逐步提升,技術降本和規模效應對于攤薄成本的增益明顯,帶動智駕方案成本下降。這使得搭載 NOA 功能的車型實現了價格段的快速下探。2024 年,中國具備高速 NOA 能力的車型,最低售價僅為人民幣 10.38 萬元;2025 年比亞迪又將高速 NOA 能力觸達的車型價格帶進一步下探至 10 萬元以內三個人都沒喂飽你。10-20 萬元價格段車型更是成為行業滲透率提升的重要推動力(圖表 16)。在城市 NOA 側,國內車企也在持續突破搭載車型的售價下限。2025 年 11 月在廣州車展首次亮相的零跑 A10,將“車位到車位”全場景智駕功能打入 10 萬元級車型。上述因素有助于具備 NOA 能力的車型分得更大的市場銷量份額,推動 NOA滲透率進一步提升,又反向作用于規模效應的擴大三個人都沒喂飽你,最終形成良性循環。因此,我們對于新能源汽車行業整體朝智能化方向發展的趨勢表示樂觀,預計高階智能輔助駕駛功能滲透率快速提升的趨勢,將在 2026 年繼續保持。

聲明:本文由入駐搜狐公眾平台的作者撰寫,除搜狐官方賬號外凱發K8國際,觀點僅代表作者本人,不代表搜狐立場。凱發k8國際APP,凱發K8國際娛樂官網,

Copyright 2022 JOYSON | All Right Reserved | 浙ICP备20012616号  浙公网安备 33020902000418号

浙公网安备 33020902000418号